Home

Home

Perbankan Syariah | Malam ini admin akan memberikan informasi artikel mengenai Contoh Karya Ilmiah/Makalah tentang Pengertian, Skema, Contoh, dan Dasar Hukum Akad Mudharabah (Mudhorobah). Semoga Artikel ini, dapat bermanfaat untuk teman-teman semua guna menyelesaikan tugas yang diberikan oleh guru ataupun dosen.

A. Pengertian

Kata mudharabah berasal dari kata dharb ( ضرب ) yang berarti memukul atau berjalan. Pengertian memukul atau berjalan ini maksudnya adalah proses seseorang memukulkan kakinya dalam menjalankan usaha. Suatu kontrak disebut mudharabah, karena pekerja (mudharib) biasanya membutuhkan suatu perjalanan untuk menjalankan bisnis. Sedangkan perjalanan dalam bahasa Arab disebut juga dharb fil Ardhi (فِي الْأَرْض ضرب ِ).

Dalam bahasa Iraq (penduduk Iraq) menamakannya mudharabah, sedangkan penduduk Hijaz menyebutnya qiradh. Qiradh berasal dari kata al-qardhu, yang berarti al-qath’u (potongan) karena pemilik memotong sebagian hartanya untuk diperdagangkan dan memperoleh sebagian keuntungannya.

Mudharabah atau qiradh termasuk dalam kategori syirkah. Di dalam Al-Quran, kata mudharabah tidak disebutkan secara jelas dengan istilah mudharabah. Al-Quran hanya menyebutkannya secara musytaq dari kata dharaba yang terdapat sebanyak 58 kali. Beberapa ulama memberikan pengertian mudharabah atau qiradh sebagai berikut:

a) Menurut para fuqaha, mudharabah ialah akad antara dua pihak (orang) saling menanggung, salah satu pihak menyerahkan hartanya kepada pihak lain untuk diperdagangkan dengan bagian yang telah ditentukan dari keuntungan, seperti setengah atau sepertiga dengan syarat-syarat yang telah ditentukan.

b) Menurut Hanafiyah, mudharabah adalah “Akad syirkah dalam laba, satu pihak pemilik harta dan pihak lain pemilik jasa”.

c) Malikiyah berpendapat bahwa mudharabah adalah: ”Akad perwakilan, di mana pemilik harta mengeluarkan hartanya kepada yang lain untuk diperdagangkan dengan pembayaran yang ditentukan (mas dan perak)”.

d) Imam Hanabilah berpendapat bahwa Mudharabah adalah: ”Ibarat pemilik harta menyerahakan hartanya dengan ukuran tertentu kepada orang yang berdagang dengan bagian dari keuntungan yang diketahui”.

e) Ulama Syafi’iyah berpendapat bahwa Mudharabah adalah: ” Akad yang menentukan seseorang menyerahakan hartanya kepada orang lain untuk ditijarahkan”.

f) Syaikh Syihab al-Din al-Qalyubi dan Umairah berpendapat bahwa mudharabah ialah: “Seseorang menyerahkan harta kepada yang lain untuk ditijarhakan dan keuntungan bersama-sama.”

g) Al-Bakri Ibn al-Arif Billah al-Sayyid Muhammad Syata berpendapat bahwa Mudharabah ialah: “Seseorang memberikan masalahnya kepada yang lain dan di dalmnya diterima penggantian.”

h) Sayyid Sabiq berpendapat, Mudharabah ialah “akad antara dua belah pihak untuk salah satu pihak mengeluarkan sejumlah uang untuk diperdagangkan dengan syarat keuntungan dibagi dua sesuai dengan perjanjian”.

i) Menurut Imam Taqiyuddin, mudharabah ialah ”Akad keuangan untuk dikelola dikerjakan dengan perdagangan.”

Dari beberapa pengertian di atas dapat ditarik kesimpulan bahwa mudharabah adalah akad kerjasama usaha antara dua pihak di mana pihak pertama adalah pemilik modal (shahibul maal), sedangkan pihak lainnya menjadi pengelola modal (mudharib), dengan syarat bahwa hasil keuntungan yang diperoleh akan dibagi untuk kedua belah pihak sesuai dengan kesepakatan bersama (nisbah yang telah disepakati), namun bila terjadi kerugian akan ditanggung shahibul maal.

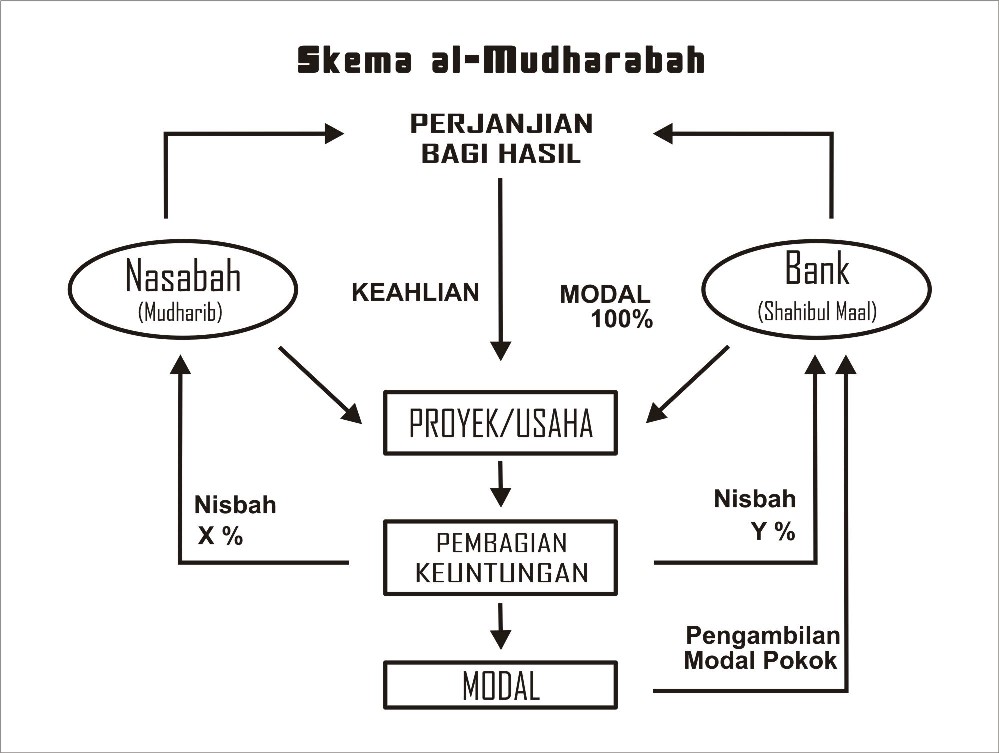

Skema Mudharabah

Modal 100%

Bagi Hasil + Modal

B. Dasar Hukum

• Dalil Qur’an

“Sesungguhnya Tuhanmu mengetahui bahwasanya kamu berdiri (sembahyang) kurang dari dua pertiga malam, atau seperdua malam atau sepertiganya dan (demikian pula) segolongan dari orang-orang yang bersama kamu. dan Allah menetapkan ukuran malam dan siang. Allah mengetahui bahwa kamu sekali-kali tidak dapat menentukan batas-batas waktu-waktu itu, Maka Dia memberi keringanan kepadamu, karena itu bacalah apa yang mudah (bagimu) dari Al Quran. Dia mengetahui bahwa akan ada di antara kamu orang-orang yang sakit dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah; dan orang-orang yang lain lagi berperang di jalan Allah, Maka bacalah apa yang mudah (bagimu) dari Al Quran dan dirikanlah sembahyang, tunaikanlah zakat dan berikanlah pinjaman kepada Allah pinjaman yang baik. dan kebaikan apa saja yang kamu perbuat untuk dirimu niscaya kamu memperoleh (balasan)nya di sisi Allah sebagai Balasan yang paling baik dan yang paling besar pahalanya. dan mohonlah ampunan kepada Allah; Sesungguhnya Allah Maha Pengampun lagi Maha Penyayang”. (Al-Muzzammil [73]: 20)

Kata yang menjadi wajhud-dilalah atau argument dari ayat di atas adalah yadhribun yang sama dengan akar kata mudharabah yang berarti melakukan suatu perjalanan usaha.

“Tidak ada dosa bagimu untuk mencari karunia (rezki hasil perniagaan) dari Tuhanmu. Maka apabila kamu telah bertolak dari 'Arafat (selesai wuquf), berdzikirlah kepada Allah di Masy'aril Haram dan berdzikirlah (dengan menyebut) Allah sebagaimana yang ditunjukkan-Nya kepadamu; dan Sesungguhnya kamu sebelum itu benar-benar termasuk orang-orang yang sesat”. [Al-Baqarah (2): 198]

• Dalil Hadist

كَانَ سَيِّدُنَا الْعَبَّاسُ بْنُ عَبْدِ الْمُطَلِّبِ إِذَا دَفَعَ الْمَالَ مُضَارَبَة اِشْتَرَطَ عَلَى صَاحِبِهِ أَنْ لاَ يَسْلُكَ بِهِ بَحْرًا، وَلاَ يَنْزِلَ بِهِ وَادِيًا، وَلاَ يَشْتَرِيَ بِهِ دَابَّةً ذَاتَ كَبِدٍ رَطْبَةٍ، فَإِنْ فَعَلَ ذَلِكَ ضَمِنَ، فَبَلَغَ شَرْطُهُ رَسُوْلَ اللهِ صَلَّى اللهُ عَلَيْهِ وَآلِهِ وَسَلَّمَ فَأَجَازَهُ (رواه الطبراني فى الأوسط عن ابن عباس).

”Adalah Abbas bin Abdul Muththalib, apabila ia menyerahkan sejumlah harta dalam investasi mudharabah, maka ia membuat syarat kepada mudharib, agar harta itu tidak dibawa melewati lautan, tidak menuruni lembah dan tidak dibelikan kepada binatang, Jika mudharib melanggar syarat2 tersebut, maka ia bertanggung jawab menanggung risiko. Syarat-syarat yang diajukan Abbas tersebut sampai kepada Rasulullah Saw, lalu Rasul membenarkannya”.(HR ath_Thabrani). Hadist ini menjelaskan praktek mudharabah muqayyadah.

ثلاثة فيهن البركة : المقارضة والبيع الى اجل وخلط البر باالشعير للبيت لا للبيع(ابن ماجه)

“Tiga macam mendapat barakah: muqaradhah/ mudharabah, jual beli secara tangguh, mencampur gandum dengan tepung untuk keperluan rumah bukan untuk dijual”. (HR.Ibnu Majah).

عن عبد الله و عبيد الله ابني عمر أنهما لقيا أبو موسى ألأشعري باالبصرة منصرفهما من غزوة نهاوند فتسلفا منه مالا وابتاعا منه متاعا و قدما به المدينة فباعاه و ربحا فيه و أراد عمر أخذ رأس المال الربح كله فقالا لو كان تلف كان ضمنه علينا فكيف لا يكون الربح لنا فقال رجل يا أمير المؤمنين لو جعلته قراضا فقال قد جعلته قراضا وأخذ منهما نصف الربح (أخرجه مالك )

Dari Abdullah dan ‘Ubaidullah, keduanya anak Umar, bahwa keduanya bertemu dengan Abu Musa Al-Asy’ary di Basrah, setelah pulang dari perang Nahawand. Keduanya menerima harta dari Abu Musa untuk dibawa ke Madinah (ibu kota). Di perjalanan keduanya membeli harta benda perhiasan, lalu menjualnya di Madinah, sehingga keduanya mendapat keuntungan. Umar memutuskan untuk mengambil modal dan keuntungan semuanya. Tetapi kedua anaknya berkata,”Jika harta itu binasa, bukankah kami yang bertanggung jawab menggantinya. Bagaimana mungkin tak ada keuntungan untuk kami?”. Maka berkata seseorang kepada Umar,“Wahai Amirul Mukminin, alangkah baiknya jika engkau jadikan harta itu sebagai qiradh”. Umar pun menerima usulan itu. Umar berkata,”Aku menjadikannya qiradh”. Umar mengambil separoh dari keuntungan (50 % untuk Baitul Mal dan 50% untuk kedua anaknya).

Mudharabah menurut Ibn Hajar telah ada sejak zaman Rasulullah, beliau mengetahui dan mengakuinya. Bahkan sebelum diangkat menjadi Rasul, Muhammad telah melakukan Qiradh/ mudharabah. Muhammad mengadakan perjalanan ke Syam untuk menjual barang-barang milik Khadijah r.a yang kemudian menjadi istri beliau.

Di samping dalil Qur’an dan dalil Hadist di atas, para ulama juga berlandaskan pada praktik mudharabah yang dilakukan sebagian sahabat, sedangkan sahabat lain tidak membantahnya. Bahkan harta yang dilakukan secara mudharabah itu di zaman mereka kebanyakan adalah harta anak yatim. Oleh sebab itu berdasarkan dalil Qur’an, Hadist, dan praktik para sahabat, para ulama fiqih menetapkan bahwa akad mudharabah apabila telah memenuhi rukun dan syaratnya maka hukumnya adalah boleh.

Rukun dan syarat-syarat sah mudharabah adalah sebagai berikut:

1. Adanya dua pelaku atau lebih, yaitu investor (pemilik modal) dan pengelola (mudharib). Kedua belah pihak yang melakukan akad disyaratkan mampu melakukan tasharruf atau cakap hukum, maka dibatalkan akad anak-anak yang masih kecil, orang gila, dan orang-orang yang berada di bawah pengampuan.

2. Modal atau harta pokok (mal), syarat-syaratnya yakni:

A. Berbentuk uang

Mayoritas ulama berpendapat bahwa modal harus berupa uang dan tidak boleh barang. Mudharabah dengan barang dapat menimbulkan kesamaran, karena barang pada umumnya bersifat fluktuatif. Apabila barang itu bersifat tidak fluktuatif seperti berbentuk emas atau perak batangan (tabar), para ulama berbeda pendapat. Imam malik dalam hal ini tidak tegas melarang atau membolehkan. Namun para ulama mazhab Hanafi membolehkannya dan nilai barang yang dijadikan setoran modal harus disepakati pada saat akad oleh mudharib dan shahibul mal.

Contohnya, seorang memiliki sebuah mobil yang akan diserahkan kepada mudharib (pengelola modal). Ketika akad kerja sama tersebut disepakati, maka mobal tersebut wajib ditentukan nilai mata uang saat itu, misalnya Rp90.000.000, maka modal mudharabah tersebut adalah Rp90.000.000.

B. Jelas jumlah dan jenisnya

Jumlah modal harus diketahui dengan jelas agar dapat dibedakan antara modal yang diperdagangkan dengan laba atau keuntungan dari perdagangan tersebut yang akan dibagikan kepada dua belah pihak sesuai dengan perjanjian yang telah disepakati.

C. Tunai

Hutang tidak dapat dijadikan modal mudharabah. Tanpa adanya setoran modal, berarti shahibul mal tidak memberikan kontribusi apapun padahal mudharib telah bekerja. Para ulama syafi’i dan Maliki melarang hal itu karena merusak sahnya akad. Selain itu hal ini bisa membuka pintu perbuatan riba, yaitu memberi tangguh kepada si berhutang yang belum mampu membayar hutangnya dengan kompensasi si berpiutang mendapatkan imbalan tertentu. Dalam hal ini para ulama fiqih tidak berbeda pendapat.

D. Modal diserahkan sepenuhnya kepada pengelola secara langsung

Apabila tidak diserahkan kepada mudharib secara langsung dan tidak diserahkan sepenuhnya (berangsur-angsur) dikhawatirkan akan terjadi kerusakan pada modal, yaitu penundaan yang dapat mengganggu waktu mulai bekerja dan akibat yang lebih jauh mengurangi kerjanya secara maksimal. Apabila modal itu tetap dipegang sebagiannya oleh pemilik modal, dalam artian tidak diserahkan sepenuhnya, maka menurut ulama Hanafiyah, Malikiyah, dan Syafi’iyah, akad mudharabah tidak sah. Sedangkan ulama Hanabilah menyatakan boleh saja sebagian modal itu berada di tangan pemilik modal, asal tidak mengganggu kelancaran usahanya.

3. Keuntungan, syarat-syaratnya yakni:

A. Proporsi jelas. Keuntungan yang akan menjadi milik pengelola dan pemilik modal harus jelas persentasenya, seperti 60% : 40%, 50% : 50% dan sebagainya menurut kesepakatan bersama.

B. Keuntungan harus dibagi untuk kedua belah pihak, yaitu investor (pemilik modal) dan pengelola (mudharib).

C. Break Even Point (BEP) harus jelas, karena BEP menggunakan sistem revenue sharing dengan profit sharing berbeda. Revenue sharing adalah pembagian keuntungan yang dilakukan sebelum dipotong biaya operasional, sehingga bagi hasil dihitung dari keuntungan kotor/ pendapatan. Sedangkan profit sharing adalah pembagian keuntungan dilakukan setelah dipotong biaya operasional, sehingga bagi hasil dihitung dari keuntungan bersih.

4. Ijab Qobul. Melafazkan ijab dari pemilik modal, misalnya aku serahkan uang ini kepadamu untuk dagang jika ada keuntungan akan dibagi dua dan kabul dari pengelola.

Dilihat dari transaksi (akad) yang dilakukan oleh shahibul mal dan mudharib, mudharabah terbagi menjadi :

a) Mudharabah Muqayyadah ( Restricted Investment Account ), yaitu bentuk kerja sama antara dengan syarat-syarat dan batasan tertentu. Dimana shahibul mal membatasi jenis usaha, waktu atau tempat usaha. Dalam istilah ekonomi Islam modern, jenis mudharabah ini disebut Restricted Investment Account. Batasan-batasan tersebut dimaksudkan untuk menyelamatkan modalnya dari resiko kerugian. Syarat-syarat itu harus dipenuhi oleh si mudharib. Apabila mudharib melanggar batasan-batasan ini, maka ia harus bertanggung jawab atas kerugian yang timbul.

Pembatasan pada jenis mudharabah ini diperselisihkan para ulama mengenai keabsahannya. Namun yang rajih, pembatasan tersebut berguna dan sama sekali tidak menyelisihi dalil syar'i, karena hanya sekedar ijtihad dan dilakukan berdasarkan kesepakatan dan keridhaan kedua belah pihak, sehingga wajib ditunaikan. Cara pencatatan mudharabah muqayyadah ada dua macam, yakni:

a. Off Balance Sheet, ketentuan-ketentuannya yaitu:

1. Bank Syari’ah bertindak sebagai arranger saja dan mendapat fee sbg arranger

2. Pencatatan transaksi di bank syari’ah secara off balance sheet

3. Bagi hasilnya hanya melibatkan nasabah investor dan debitur saja

4. Besar bagi hasil sesuai kesepakatan nasabah investor dan debitur

b. On Balance Sheet, ketentuan-ketentuannya yaitu:

1. Nasabah Investor mensyarakatkan sasaran pembiayaan dananya, seperti untuk pertanian tertentu, properti, atau pertambangan saja

2. Pencacatan di bank Syari’ah secara on balance sheet

3. Penentuan nisbah bagi hasil atas kesepakatan bank dan nasabah

b) Mudharabah Muthlaqah ( Unrestricted Investment account ), yaitu bentuk kerja sama antara shahibul mal dan mudharib tanpa syarat atau tanpa dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis. Dalam bahasa Inggris, para ahli ekonomi Islam sering menyebut mudharabah muthlaqah sebagai Unrestricted Investment Account (URIA). Maka apabila terjadi kerugian dalam bisnis tersebut, mudharib tidak menanggung resiko atas kerugian. Kerugian sepenuhnya ditanggulangi shahibul mal.

c) Mudharabah Musytarakah, adalah bentuk mudharabah dimana pengelola dana menyertakan modal atau dananya dalam kerjasama investasi.

E. Fatwa DSN

• Fatwa Dewan Syari’ah Nasional No. 07/DSN-MUI/ IV/ 2000 Tentang Pembiayaan Mudharabah (Qiradh)

Ketentuan Pembiayaan:

1) Pembiayaan Mudharabah adalah pembiayaan yang disalurkan oleh LKS kepada pihak lain untuk suatu usaha yang produktif.

2) Dalam pembiayaan ini LKS sebagai shahibul maal (pemilik dana) membiayai 100 % kebutuhan suatu proyek (usaha), sedangkan pengusaha (nasabah) bertindak sebagai mudharib atau pengelola usaha.

3) Jangka waktu usaha, tatacara pengembalian dana, dan pembagian keuntungan ditentukan berdasarkan kesepakatan kedua belah pihak (LKS dengan pengusaha).

4) Mudharib boleh melakukan berbagai macam usaha yang telah disepakati bersama dan sesuai dengan syari’ah; dan LKS tidak ikut serta dalam managemen perusahaan atau proyek tetapi mempunyai hak untuk melakukan pembinaan dan pengawasan.

5) Jumlah dana pembiayaan harus dinyatakan dengan jelas dalam bentuk tunai dan bukan piutang.

6) LKS sebagai penyedia dana menanggung semua kerugian akibat dari mudharabah kecuali jika mudharib (nasabah) melakukan kesalahan yang disengaja, lalai, atau menyalahi perjanjian.

7) Pada prinsipnya, dalam pembiayaan mudharabah tidak ada jaminan, namun agar mudharib tidak melakukan penyimpangan, LKS dapat meminta jaminan dari mudharib atau pihak ketiga. Jaminan ini hanya dapat dicairkan apabila mudharib terbukti melakukan pelanggaran terhadap hal-hal yang telah disepakati bersama dalam akad.

8) Kriteria pengusaha, prosedur pembiayaan, dan mekanisme pembagian keuntungan diatur oleh LKS dengan memperhatikan fatwa DSN.

9) Biaya operasional dibebankan kepada mudharib.

10) Dalam hal penyandang dana (LKS) tidak melakukan kewajiban atau melakukan pelanggaran terhadap kesepakatan, mudharib berhak mendapat ganti rugi atau biaya yang telah dikeluarkan.

Kedua : Rukun dan Syarat Pembiayaan:

1. Penyedia dana (sahibul maal) dan pengelola (mudharib) harus cakap hukum.

2. Pernyataan ijab dan qabul harus dinyatakan oleh para pihak untuk menunjukkan kehendak mereka dalam mengadakan kontrak (akad), dengan memperhatikan hal-hal berikut:

a. Penawaran dan penerimaan harus secara eksplisit menunjukkan tujuan kontrak (akad).

b. Penerimaan dari penawaran dilakukan pada saat kontrak.

c. Akad dituangkan secara tertulis, melalui korespondensi, atau dengan menggunakan cara-cara komunikasi modern.

3. Modal ialah sejumlah uang dan/atau aset yang diberikan oleh penyedia dana kepada mudharib untuk tujuan usaha dengan syarat sebagai berikut:

a. Modal harus diketahui jumlah dan jenisnya.

b. Modal dapat berbentuk uang atau barang yang dinilai. Jika modal diberikan dalam bentuk aset, maka aset tersebut harus dinilai pada waktu akad.

c. Modal tidak dapat berbentuk piutang dan harus dibayarkan kepada mudharib, baik secara bertahap maupun tidak, sesuai dengan kesepakatan dalam akad.

4. Keuntungan mudharabah adalah jumlah yang didapat sebagai kelebihan dari modal. Syarat keuntungan berikut ini harus dipenuhi:

a. Harus diperuntukkan bagi kedua pihak dan tidak boleh disyaratkan hanya untuk satu pihak.

b. Bagian keuntungan proporsional bagi setiap pihak harus diketahui dan dinyatakan pada waktu kontrak disepakati dan harus dalam bentuk prosentasi (nisbah) dari keuntungan sesuai kesepakatan. Perubahan nisbah harus berdasarkankesepakatan.

c. Penyedia dana menanggung semua kerugian akibat dari mudharabah, dan pengelola tidak boleh menanggung kerugian apapun kecuali diakibatkan dari kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan.

5. Kegiatan usaha oleh pengelola (mudharib), sebagai perimbangan (muqabil) modal yang disediakan oleh penyedia dana, harus memperhatikan hal-hal berikut:

a. Kegiatan usaha adalah hak eksklusif mudharib, tanpa campur tangan penyedia dana, tetapi ia mempunyai hak untuk melakukan pengawasan.

b. Penyedia dana tidak boleh mempersempit tindakan pengelola sedemikian rupa yang dapat menghalangi tercapainya tujuan mudharabah, yaitu keuntungan.

c. Pengelola tidak boleh menyalahi hukum Syari’ah Islam dalam tindakannya yang berhubungan dengan mudharabah, dan harus mematuhi kebiasaan yang berlaku dalam aktifitas itu.

Beberapa Ketentuan Hukum Pembiayaan:

1) Mudharabah boleh dibatasi pada periode tertentu.

2) Kontrak tidak boleh dikaitkan (mu’allaq) dengan sebuah kejadian di masa depan yang belum tentu terjadi.

3) Pada dasarnya, dalam mudharabah tidak ada ganti rugi, karena pada dasarnya akad ini bersifat amanah (yad al-amanah), kecuali akibat dari kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan.

4) Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di antara kedua belah pihak, maka penyelesaiannya dilakukan melalui Badan Arbitrasi Syari’ah setelah tidak tercapai kesepakatan melalui musyawarah

• Fatwa Dewan Syariah Nasional No. 50/ DSN-MUI/ III/ 2006 Tentang Akad Mudharabah Musytarakah

Pertama : Ketentuan Umum

Mudharabah Musytarakah adalah bentuk akad Mudharabah di mana pengelola (mudharib) menyertakan modal atau dananya dalam kerjasama investasi.

Kedua : Ketentuan Hukum

Mudharabah Musytarakah boleh dilakukan oleh Lembaga Keuangan Syari’ah (LKS), karena merupakan bagian dari hukum Mudharabah.

Ketiga : Ketentuan Akad

1. Akad yang digunakan adalah akad Mudharabah Musytarakah, yaitu perpaduan dari akad Mudharabah dan akad Musyarakah.

2. LKS sebagai mudharib menyertakan modal atau dananya dalam investasi bersama nasabah.

3. LKS sebagai pihak yang menyertakan dananya (musytarik) memperoleh bagian keuntungan berdasarkan porsi modal atau yang disertakan.

4. Bagian keuntungan sesudah diambil oleh LKS sebagai musytarik dibagi antara LKS sebagai mudharib dengan nasabah dana sesuai dengan nisbah yang disepakati.

5. Apabila terjadi kerugian maka LKS sebagai musytarik menanggung kerugian sesuai dengan porsi modal atau dana yang disertakan.

Keempat : Ketentuan Penutup

1. Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di antara para pihak, maka penyelesaiannya dilakukan melalui Badan Arbitrase Syari’ah setelah tidak tercapai kesepakatan melalui musyawarah.

2. Fatwa ini berlaku sejak tanggal ditetapkan, dengan ketentuan jika di kemudian hari ternyata terdapat kekeliruan, akan diubah dan disempurnakan sebagaimana mestinya.

F. Perbedaan Bunga dan Bagi Hasil

No Bunga Bagi Hasil

1. Penentuan bunga dibuat sebelum

nya (pada waktu akad) tanpa

berpedoman pada untung rugi Penentuan besarnya rasio bagi hasil dibuat pada waktu akad dgn berpedoman pada untung rugi

2. Besarnya persentase (bunga)

ditentukan sebelumnya berdasar

kan jumlah uang yang dipinjamkan Besarnya bagi hasil berdasarkan keuntungan, sesuai dgn rasio yang disepakati

3. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan meningkat Jumlah pembagian laba meningkat sesuai dengan peningkatan pendapatan

4. Jika terjadi kerugian, ditanggung si

Peminjam saja, berdasarkan pemba

yaran bunga tetap yang dijanjikan Jika terjadi kerugian ditanggung kedua belah pihak

5. Besarnya bunga yang harus dibayar si peminjam pasti diterima bank Keberhasilan usaha menjadi perhatian bersama

6. Umumnya Agama (terutama Islam) Mengecamnya Tidak ada yang Meragukan Sistem Bagi Hasil

7. Berlawanan dgn Surah Luqman : 34 Melaksanakan Surah Luqman : 34

G. Aplikasi Mudharabah di Bank Syariah

Mudharabah biasanya diterapkan pada produk-produk pembiayaan dan pendanaan. Pada sisi penghimpunan dana, al-mudharabah diterapkan pada :

a) Tabungan mudharabah adalah simpanan pihak ketiga di Bank Syariah yang penarikannnya dapat dilakukan setiap saat atau beberapa hari sesuai perjanjian. Dalam hal ini Bank bertindak sebagai Mudharib ( pengelola modal) dan deposan sebagai Shahibul Maal (pemilik modal). Bank sebagai mudharib akan membagi keuntungan kepada shahibul Maal sesuai dengan nisbah (persentase) yang telah disepakati bersama.

b) Deposito Mudharabah ( Deposito Investasi Mudharabah) merupakan investasi melalui simpanan pihak ketiga (perorangan atau badan hukum), yang penarikannnya hanya dapat dilakukan dalam jangka waktu tertentu (jatuh tempo) dengan mendapatkan imbalan bagi hasil.

Adapun dari sisi pembiayaan, mudharabah diterapkan untuk :

a) Pembiayaan modal kerja. Bank menyediakan pembiayaan modal investasi atau modal kerja sepenuhnya (pemilik modal/ sahhibul maal), sedangkan nasabah menyediakan usaha dan manajemennya (mudharib) Hasil keuntungan akan dibagi sesuai dengan kesepakatan bersama dalam bentuk nisbah (persentase) tertentu dari keuntungan misalnya 65% : 35%.

b) Investasi khusus, disebut juga mudharabah muqayyadah, di mana sumber dana khusus dengan penyaluran dana yang khusus dengan syarat-syarat yang telah ditetapkan oleh shahibul maal.

Mekanisme dan Sistem Operasi Mudharabah di Bank Syariah

Pendanaan Mudharabah Pembiayaan Mudharabah

Bank Syariah

Bagi Hasil Bagi Hasil

Dalam praktik perbankan syariah, kini dikenal dua bentuk mudharabah muqayyadah, yaitu:

a) On balance sheet, yaitu aliran dana terjadi dari satu nasabah investor ke sekelompok pelaksana usaha dalam beberapa sektor terbatas, misalnya pertanian, manufaktur dan jasa. Nasabah investor lainnya mungkin mensyaratkan dananya hanya boleh dipakai untuk pembiayaan di sektor pertambangan, properti dan pertanian. Selain berdasarkan sektor, nasabah investor dapat saja mensyaratkan berdasarkan jenis akad yang digunakan, misalkan hanya berdasarkan akad penjualan kredit saja. Skema ini disebut On balance Sheet karena dicatat dalam neraca Bank.

b) Off balance sheet, yaitu aliran dana berasal dari satu nasabah investor kepada satu nasabah pembiayaan (yang dalam bank konvensional disebut debitur). Di sini bank syariah hanya bertindak sebagai arranger saja. Pencatatan transaksinya di bank syariah dilakukan secara off balance sheet. Bagi hasilnya hanya melibatkan nasabah investor dan pelaksana usaha sesuai dengan kesepakatan mereka, sedangkan bank hanya memperoleh arranger fee.

H. Jaminan (Collateral)

I. Jaminan mudharabah dalam litelatur fiqih

Hubungan antara investor dengan mudharib adalah hubungan yang bersifat "gadai" dan mudharib adalah orang yang dipercaya, maka tidak ada jaminan oleh mudharib kepada investor. Investor tidak dapat menuntut jaminan apapun dari mudharib untuk mengembalikan modal dengan keuntungan. Jika investor mempersyaratkan pemberian jaminan dari mudharib dan menyatakan hal ini dalam syarat kontrak, maka kontrak mudharabah mereka tidak sah, demikian menurut Malik dan Syafi’i.

2. Jaminan mudharabah dalam perbankan syariah

Berdasarkan fatwa DSN – MUI mengenai pembiayaan mudharabah (qiradh) bahwa pada prinsipnya dalam mudharabah tidak ada jaminan. Namun agar mudharib tidak melakukan penyimpangan, Lembaga Keuangan Syari’ah dapat meminta jaminan dari mudharib atau pihak ketiga. Jaminan ini hanya dapat dicairkan apabila mudharib terbukti melakukan pelanggaran terhadap hal-hal yang telah disepekati bersama dalam akad. Jadi jaminan hanya untuk menunjukan keseriusan dan mencegah mudharib melakukan penyelewengan. Seperti pernyataan yang dikutip dari AAOIFI, Accounting and Auditing Organization for Islamic Financial Institutions, Bahrain, 1998 bahwa “Collateral is important to protect Islamic bank from any misconduct”.

J. Aplikasi Mudharabah di Lembaga Keuangan Syariah

• Asuransi Syariah

1. Takaful keluarga

Premi takaful yang diterima dimasukkan ke dalam ”Rekening Tabungan” yaitu rekening tabungan peserta dan ”Rekening Khusus (Tabarru’) yaitu rekening yang khusus disediakan untuk kebaikan berupa pembayaran klaim (manfaat takaful) kepada ahli waris jika di antara peserta ada yang meninggal dunia atau mengalami musibah lainnya. Premi takaful tersebut disatukan dalam kumpulan dana peserta, kemudian dikembangkan melalui investasi proyek yang dibenarkan Islam, dengan menerapkan prinsip al-mudharabah sesuai dengan kesepakatan misalnya 70 % keuntungan untuk peserta dan 30 % untuk perusahaan. Dari keuntungan peserta yang 70 % itu dimasukkan dalam rekening tabungan dan rekening khusus secara proporsional. Sedangkan keuntungan perusahaan sebesar 30 % dipergunakan untuk pembiayaan operasional perusahaan.

– Realisasi pembayaran rekening dilakukan jika :

• masa pertanggungan berakhir

• peserta mengundurkan diri dalam masa pertanggungan.

• Peserta meninggal dunia dalam masa pertanggungan.

- Sedangkan pembayaran rekening dilakukan jika :

• peserta meninggal dunia dalam masa peratanggungan

• masa pertanggungan berakhir (jika ada).

2. Takaful umum

Premi Takaful yang diterima dimasukkan kedalam rekening khusus (tabarru’) yaitu rekening yang khusus disediakan untuk kebaikan berupa pembayaran klaim kepada peserta jika sewaktu-waktu tertimpa musibah baik terhadap harta maupun diri peserta. Premi Takaful tersebut dimasukkan ke dalam ”Kumpulan Dana Peserta”, kemudian dikembangkan melalui investasi proyek yang dibenarkan Islam. Keuntungan investasi yang diperoleh dimasukkan ke dalam ”Kumpulan Dana Peserta”. Setelah dikurangi beban asuransi (klaim, premi asuransi) dan masih terdapat kelebihan , maka kelebihan itu akan dibagi menurut prinsip al-mudharabah. Keuntungan peserta akan dikembalikan kepada peserta yang tidak mengalami musibah. Sedangkan keuntungan perusahaan akan digunakan untuk pembiayaan operasional perusahaan.

• Pegadaian Syariah

Akad mudharabah diterapkan untuk nasabah yang menginginkan untuk menggadaikan jaminannya guna menambah modal usaha (pembiayaan investasi atau modal kerja). Dengan demikian rahin akan memberikan bagi hasil berdasarkan keuntungan usaha yang diperoleh kepada murtahin sesuai dengan kesepakatan sampai dengan modal yang dipinjam terlunasi.

• BMT

Dalam BMT aplikasi mudharabah tidak jauh berbeda dengan aplikasi mudharabah pada perbankan syariah. Hal ini berkaitan dengan penyaluran dana BMT kepada nasabah yang terdiri dari dua jenis, yaitu: pertama, pembiayaan dengan sistem bagi hasil ; kedua, jual beli dengan pembayaran ditangguhkan. Pembiayaan ini merupakan penyaluran dana BMT kepada pihak ketiga, berdasarkan kesepakatan pembiayaan antara BMT dengan pihak lain dengan jangka waktu tertentu dan nisbah bagi hasil yang disepakati, hal ini tercermin dari aplikasinya mudharabah sebagai salah satu bentuk penyaluran dana BMT tersebut.

K. Pembatalan Mudharabah

Akad mudharabah menjadi batal apabila ada perkara-perkara sebagai berikut:

1. Tidak terpenuhinya salah satu atau beberapa syarat Mudharabah . Jika salah satu syarat mudharabah tidak terpenuhi , sedangkan modal sudah dipegang oleh pengelola dan sudah diperdagangkan, maka pengelola mendapatkan sebagian keuntungannya sebagai upah, karena tindakannya atas izin pemilik modal dan ia melakukan tugas berhak menerima upah. Jika terdapat keuntungan, maka keuntungan tersebut untuk pemilik modal. Jika ada kerugian, kerugian tersebut menjadi tanggung jawab pemilik modal karena pengelola adalah sebagai buruh yang hanya berhak menerima upah dan tidak bertanggung jawab sesuatu apa pun, kecuali atas kelalaiannya.

2. Pengelola dengan sengaja meninggalkan tugasnya sebagai pengelola modal atau pengelola modal berbuat sesuatu yang bertentangan dengan tujuan akad. Dalam keadaan seperti ini pengelola modal bertanggng jawab jika terjadi kerugian karena dialah penyebab kerugian.

3. Apabila pelaksana atau pemilik modal meninggal dunia atau salah seorang pemilik modal meninggal dunia, mudharabah menjadi batal.

Secara Harfiah

Al-muzara’ah (المزرعة) yang berarti tharh al-zur’ah (melemparkan tanaman), maksudnya adalah modal (al-hadzar)

Secara Istilah

1. Menurut Hanafiyah, muzara’ah (مزرعة) ialah akad untuk bercocok tanam dengan sebagian yang keluar dari bumi. Sedangkan mukhabarah (مخبررة) menurut Syafi’iyah ialah : Akad untuk bercocok tanam dengan sebagian apa-apa yang keluar dari bumi.

2. Menurut dhahir nash, al-Syafi’i berpendapat bahwa mukhabarah (مخبررة) ialah menggarap tanah dengan apa yang dikeluarkan dari tanah tersebut. Sedangkan muzara’ah (مزرعة) ialah seorang pekerja menyewa tanah dengan apa yang dihasilkan dari tanah tersebut.

3. Syaikh Ibrahim al-Bajuri berpendapat bahwa mukhabarah (مخبررة) ialah sesungguhnya pemilik hanya menyerahkan tanah kepada pekerja dan modal dari pengelola. Dan muzara’ah (مزرعة) ialah pekerja mengelola tanah dengan sebagian apa yang dihasilkan darinya dan modal dari pemilik tanah.

Landasan Syariah

Hadist yang diriwayatkan oleh Bukhari dan Muslim dari Ibnu Abbas r.a :

”Sesungguhnya Nabi SAW menyatakan, tidak mengharamkan bermuzara’ah, bahkan beliau menyuruhnya, supaya yang sebagian menyayangi sebagian yang lain, dengan katanya, barang siapa yang memiliki tanah, maka hendaklah ditanaminya atau diberikan faedahnya kepada saudaranya, jika ia tidak mau, maka boleh ditahan saja tanah itu”.

Diriwayatkan oleh Abu Dawud dan al-Nasa’i dari Rafi’ r.a dari Nabi SAW, beliau bersabda :

”Yang boleh bercocok tanam hanya tiga macam orang : laki-laki yang ada tanah, maka dialah yang berhak menanamnya dan laki-laki yang diserahi manfaat tanah, maka dialah yang menanaminya dan laki-laki yang menyewa tanah dengan mas atau perak”.

Menurut al-Syafi’iyah , haram hukumnya melakukan muzara’ah (مزرعة). Ia beralasan dengan hadist yang diriwayatkan oleh muslim dari Tsabut Ibn al-Dhahak :

”Bahwa Rasulullah SAW telah melarang bermuzara’ah dan memerintahkan sewa – menyewa saja dan Rasulullah SAW bersabda, itu tidak mengapa”.

Menurut pengarang kitab al-Minhaj , bahwa mukhabarah (مخبررة) , yaitu mengerjakan tanah (menggarap ladang atau sawah) dengan mengambil sebagian dari hasilnya, sedangkan benihnya dari pekerja dan tidak boleh pula bermuzara’ah yaitu pengelolaan tanah yang benihnya dari pengolahan tanah. Pendapat ini beralasan kepada beberapa hadist shahih, antara lain hadist Tsabit Ibn Dhahak, karena mengingat akibat buruk sering terjadi ketika berbuah.( Suhendi : 2002).

Rukun dan Syarat

Rukun : Ijab dan Qabul

Syarat:

1. Syarat yang bertalian dengan ’aqidain , yaitu harus berakal.

2. Syarat yang berkaitan dengan tanaman, yaitu disyaratkan adanya penentuan macam apa saja yang akan ditanam.

3. Hal yang berkaitan dengan perolehan hasil dari tanaman, yaitu :

a. Bagian masing-masing harus disebutkan jumlahnya (persentasenya) ketika akad

b Hasil adalah milik bersama

c. Bagian antara Amil dan Malik adalah dari satu jenis barang yang sama, misalnya dari kapas, bila Malik bagiannya padi kemudian Amil bagiannya singkong, maka hal ini tidak sah.

d. Bagian kedua belah pihak sudah dapat diketahui

e.Tidak disyaratkan bagi salah satunya penambahan yang ma’lum.

4. Hal yang berhubungan dengan tanah yang akan ditanami , yaitu :

a.tanah tersebut dapat ditanami.

b.tanah tersebut dapat diketahui batas-batasnya.

5. Hal yang berkaitan dengan waktu, syarat-syaratnya ialah :

a.waktunya telah ditentukan

b.waktu itu memungkinkan untuk menanam tanaman dimaksud, seperti menanam padi waktunya kurang lebih 4 bulan (tergantung teknologi yang dipakainya, termasuk kebiasaan setempat).

c.waktu tersebut memungkinkan dua belah pihak hidup menurut kebiasaan.

6. Hal yang berkaitan dengan alat-alat muzara’ah , alat-alat tersebut disyaratkan berupa hewan atau yang lainnya dibebankan kepada pemilik tanah.

Hikmah Muzara’ah (مزرعة) dan Mukhabarah (مخبررة)

Muzara’ah dan Mukhabarah (مخبررة) disyari’atkan untuk menghindari adanya pemilikan hewan ternak yang kurang bisa dimanfaatkan karena tidak ada tanah untuk diolah dan menghindari tanah yang juga dibiarkan tidak diproduksikan karena tidak ada yang mengolahnya.

Muzara’ah (مزرعة) dan mukhabarah (مخبررة) terdapat pembagian hasil. Untuk hal-hal lainnya yang bersifat teknis disesuaikan dengan syirkah yaitu konsep bekerja sama dalam upaya menyatukan potensi yang ada pada masing-masing pihak dengan tujuan bisa saling menguntungkan.

MUSAQAH (مسقة)

Menurut Bahasa

Musaqah (مسقة) berasal dari kata al-saqa (السق)

Seseorang bekerja pada pohon tamar, anggur (mengurusnya) atau pohon-pohon yang lainnya supaya mendatangkan kemaslahatan dan mendapatkan bagian tertentu dari hasil yang diurus sebagai imbalan.

Menurut istilah

Menurut Syaikh Syihab al-Din al-Qalyubi dan Syaikh Umairah, al-musaqah (المسقة) ialah Mempekerjakan manusia untuk mengurus pohon dengan menyiram dan memeliharanya dan hasil yang dirizkikan Allah dari pohon itu untuk berdua.

Landasan Syariah

Diriwayatkan Imam Muslim dari Ibnu Amr RA, bahwa Rasulullah SAW bersabda yang artinya :

”Memberikan tanah Khaibar dengan bagian separoh dari penghasilan baik buah-buahan maupun pertanian (tanaman). Pada riwayat lain dinyatakan bahwa Rasul menyerahkan tanah Khaibar itu kepada Yahudi, untuk diolah dan modal dari hartanya, penghasilan separohnya untuk Nabi”.

Rukun dan Syarat

Rukun: Ijab dan Qabul

Syarat:

1. Shigat, yang dilakukan kadang-kadang dengan jelas (Sharih) dan dengan samaran (kinayah), disyaratkan shighat dengan lafazh dan tidak cukup dengan perbuatan saja.

2. Dua orang atau pihak yang berakad (al-‘aqidani), disyaratkan bagi orang-orang yang berakad dengan ahli (mampu) untuk mengelola akad, seperti baligh, berakal dan tidak berada dibawah pengampunan.

3. Kebun dan semua pohon yang berbuah, semua pohon yang berbuah boleh diparohkan (bagi hasil), baik yang berbuah tahunan (satu kali dalam setahun) maupun yang buahnya hanya satu kali kemudian mati seperti padi, jagung dan yang lainnya.

4. Masa kerja, hendaklah ditentukan lama waktu yang akan dikerjakan, seperti satu tahun atau sekurang-kurangnya menurut kebiasaan dalam waktu tersebut tanaman atau pohon yang diurus sudah berbuah, juga yang harus ditentukan ialah pekerjaan yang harus dilakukan oleh tukang kebun, seperti menyiram, memetongi cabang-cabang pohon yang akan menghambat kesuburan buah atau mengawinkannya.

5. Buah, hendaklah ditentukan bagian masing-masing (yang punya kebun dan bekerja di kebun), seperti seperdua, sepertiga, seperempat atau ukuran yang lainnya.

Daftar Pustaka:

Al-Qur’an dan Terjemahnya.

Agustianto. Slide Matakuliah Fiqih Muamalah. PSTTI-UI: 2008

www.mui.or.id

Demikianlah itu tadi artikel mengenai Pengertian, Investasi, Deposito tentang Akad Mudhorobah. Semoga artikel tersebut bermanfaat dan berguna untuk teman-teman semuanya.

Corolla Sedan Terbaik

Mobil Sedan Corolla

Mobil Sedan Toyota

Mobil Sedan

Grand New Corolla Altis

Anda baru saja membaca artikel yang berkategori Contoh Makalah /

Karya Ilmiah /

Materi Kuliah

dengan judul Pengertian, Skema, Contoh, dan Dasar Hukum Akad Mudharabah. Jangan lupa selalu kunjungi pbsstainmetro.blogspot.com, karena masih banyak artikel lainnya. Anda bisa bookmark halaman ini dengan URL http://pbsstainmetro.blogspot.com/2014/02/pengertian-skema-contoh-dan-dasar-hukum.html. Terima kasih!

Buat Teman-Teman yang mempunyai Artikel dan ingin di posting di Blog ini. Silahkan kirim Artikelnya ke alamat email ini : pbsstainmetro7@gmail.com atau KLIK DISINI. Yang Nantinya akan Kami cantumkan Nama Pengirim tersebut. Artikel dari temen-temen sangat berpengaruh terhadap perkembangan Blog D3 Perbankan Syariah STAIN Jurai Siwo Metro ini.

Bagikan Artikel "Pengertian, Skema, Contoh, dan Dasar Hukum Akad Mudharabah" ini ke :

Ditulis oleh:

"Perbankan Syariah STAIN Metro"

-

Friday, 28 February 2014

Beri Komentar untuk : "Pengertian, Skema, Contoh, dan Dasar Hukum Akad Mudharabah" - D3 Perbankan Syariah STAIN Jurai Siwo Metro

Beri Komentar untuk : "Pengertian, Skema, Contoh, dan Dasar Hukum Akad Mudharabah" - D3 Perbankan Syariah STAIN Jurai Siwo Metro

Belum ada komentar untuk "Pengertian, Skema, Contoh, dan Dasar Hukum Akad Mudharabah"

Post a Comment